MWG – CTCP ĐẦU TƯ THẾ GIỚI DI ĐỘNG

Tóm tắt luận điểm đầu tư:

- Về doanh thu BHX 1 tháng 1,8 tỉ so cùng ky năm ngoái là 1,5 tỉ có tăng trưởng tầm hơn 20%

- EBitDA đã dương và có LN trở lại

- Bán cho Nước ngoài BHX, định giá tốt hơn thị trường kỳ vọng. giới analyst tính toán chỉ 1,5 ty usd. Quỹ TQ trả 1,7 tỷ

- MWG chỉ bán 5% chứ không phải 10% MWG ko có nhu cầu cash nên chỉ bán 5%. bên MWG muốn bán định giá cao hơn bên kia muốn trả 1,7tỷ USD tuy nhiên áp lực phải bán BHX để định giá MWG tăng lên bối cảnh NN thoái.

- Vụ exit khỏi Diamond. Bên DC cũng có CV xin hướng dẫn ubck tính Pe 2 năm liền nhưng khả năng luật khó thay đổi.

- Khả năng bị loại khỏi quỹ DIAMOND nên sẽ có lực bán 57 triệu cp từ quỹ >> điều này chưa chắc đã là rủi ro giảm với MWG trong bối cảnh hiện tại.

Vùng giá khuyến nghị 45 – 46 giá mục tiêu 70

I. Kết quả kinh doanh:

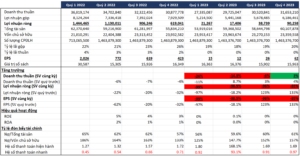

Q4/23: Doanh thu tăng trưởng dương sau 5 quý liên tục âm Q4/23, nhờ vào mức tăng 30% svck của Bách Hóa Xanh, tổng doanh thu ghi nhận mức tăng trưởng dương sau 5 quý âm liên tục, đạt 31,421 tỷ đồng (+2.7% svck). Bên cạnh đấy, sức tiêu thụ hàng không thiết yếu chưa có nhiều cải thiện, doanh thu TGDD & DMX tiếp tục giảm 10% svck. Điếm sáng trong Q4/23 là doanh thu/cửa hàng BHX đã đạt trung bình 1.8 tỷ đồng/cửa hàng (+32% svck) nhờ vào việc đẩy mạnh tiêu thụ mảng thực phẩm tươi sống (+35% svck), nhờ đó doanh thu BHX ghi nhận tăng 30% svck, lỗ ròng của BHX giảm xuống còn 306 tỷ đồng, so với mức 715 tỷ đồng trong Q4/22. Biên LN gộp đạt 19.7% (Q3/23: 18.7%). Tổng hợp, LN ròng Q4/23 đạt 90 tỷ đồng, so với quý liền trước, LN ròng cải thiện 133% nhờ vào việc tiết giảm chi phí. Lũy kế cả năm 2023, LN ròng đạt 168 tỷ đồng, giảm 96% svck

- Nền Kqkd 2023 rất thấp là động lực tăng trưởng của MWG năm 2024.

II. Triển vọng đầu tư Năm 2024 phụ thuộc vào BHX

Mảng điện thoại điện máy (DMX, TGDD, Topzone): Tăng trưởng doanh thu một chữ số thấp, với biên lợi nhuận tăng đáng kể trong 2024 nhờ mức tồn kho an toàn hơn và các biện pháp cắt giảm chi phí.

· Ban lãnh đạo ước tính doanh thu hồi phục nhờ triển vọng việc làm tốt hơn trong nền kinh tế nói chung và khả năng tiếp cận tín dụng dễ dàng hơn thông qua các công ty tài chính tiêu dùng.

· Do MWG là công ty đầu ngành và thực tế hàng tồn kho tại các cửa hàng DMX/TGDD/Topzone đã giảm sau giai đoạn giải phóng hàng tồn kho và chiến tranh giá trong 2023, ban lãnh đạo chưa có ý định khởi xướng cuộc chiến giá mới trong 2024. Do đó, ước tính biên lợi nhuận gộp cải thiện trong năm 2024. Trong khi tiêu dùng chưa phục hồi và mảng bán lẻ điện thoại & điện máy đối mặt với cạnh tranh gia tăng từ thương mại điện tử, biên lợi nhuận gộp khó có thể quay lại mức 2021-2022. Do đó, công ty sẽ tập trung cắt giảm chi phí bán hàng (giảm chi phí nhân công, giảm quy mô các gói dịch vụ để giảm các chi phí liên quan, đóng một số cửa hàng hoạt động kém hiệu quả). Sau khi đóng 200 cửa hàng DMX/TGDD trong Q4/2023, doanh thu duy trì ở mức tương đương so với quý trước trong khi chi phí giảm, do đó biên lợi nhuận cải thiện 60 bps so với quý trước.

· Liên quan đến thách thức đến từ thương mại điện tử, MWG vẫn có một số lợi thế cạnh tranh nhất định như quy mô lớn hơn, giúp công ty có năng lực đàm phán với nhà cung cấp tốt hơn. Mạng lưới cửa hàng và cơ sở logistics trên toàn quốc cũng giúp rút ngắn thời gian giao hàng và cung cấp dịch vụ giao hàng chặng cuối tốt hơn. Mặc dù vậy, ban lãnh đạo quan ngại về cạnh tranh gia tăng từ thương mại điện tử đối với các sản phẩm không cần dịch vụ sau bán hàng như phụ kiện điện thoại, thiết bị nhà bếp và đồ gia dụng. Do đó, MWG sẽ điều chỉnh chính sách giá online để duy trì dòng doanh thu đối với những sản phẩm này.

Chuỗi Bách hóa (BHX): Tăng trưởng doanh thu hai chữ số và lợi nhuận tích cực trong 2024

· Mặc dù không có cửa hàng mở mới trong 2023, doanh thu từ BHX vẫn tăng liên tục từ Q2/2023 đến Q4/2023, do doanh thu các cửa hàng hiện hữu cải thiện. Doanh thu/tháng/cửa hàng trung bình đạt 1,8 tỷ đồng trong Q4/2023 (+33%svck, +9% so với quý trước). Năm 2023, doanh thu/tháng/cửa hàng đạt 1,55 tỷ đồng (+28% svck). Doanh thu tăng, biên lợi nhuận của BHX tiếp tục cải thiện trong Q4/2023. Nếu không gồm chi phí bất thường liên quan đến hoạt động tái cơ cấu trong 2022 (100 tỷ đồng), SSI ước tính biên lợi nhuận trước thuế của BHX trong Q4/2023 tăng 160 bps so với quý trước. Trong tháng 12/2023, chuỗi bách hóa đạt điểm hòa vốn nếu không gồm chi phí bất thường kể trên. Lưu ý rằng, MWG bắt đầu tái cơ cấu chuỗi bách hóa và đóng các cửa hàng hoạt động kém trong 2022, nhưng công ty vẫn sử dụng tài sản cố định của các cửa hàng này trong 2023. Cuối năm 2023, tài sản cố định được coi là không còn sử dụng nên MWG xóa bỏ các chi phí liên quan.

· Ban lãnh đạo ước tính doanh thu/tháng/cửa hàng hiện hữu đạt 2 tỷ đồng (từ mức hiện tại là 1,8 tỷ đồng) tính đến cuối 2024 thông qua bán chéo và mở rộng phạm vi SKU. Sau khi điều chỉnh danh mục sản phẩm tươi sống trong 2023, thực phẩm tươi sống không gồm thực phẩm mát và đông lạnh đã tăng đóng góp từ ~23% trong Q1/2023 lên ~30% trong Q4/2023. MWG sẽ điều chỉnh danh mục hàng khô trong 2024 để đáp ứng nhu cầu khách hàng nhằm tăng doanh thu.

· Do chuỗi bách hóa đã có lãi kể từ tháng 12/2023, MWG sẽ tiếp khôi phục mở mới vào năm 2024, mặc dù với tốc độ khiêm tốn (100 cửa hàng mới vào năm 2024). Các cửa hàng mới sẽ chủ yếu ở TP.Hồ Chí Minh.

· Bên cạnh việc tăng doanh thu (thông qua tăng SSSG và mở mới), MWG có kế hoạch cắt giảm chi phí trung tâm phân phối & logistics (từ 4-4,5% xuống 3,5% doanh thu) để tiếp tục cải thiện biên lợi nhuận trong năm 2024.

· Việc huy động vốn (5-10% thông qua phát hành riêng lẻ) đang đúng tiến độ. Công ty dự kiến sẽ hoàn tất thương vụ này trong nửa cuối năm 2024.

Chuỗi nhà thuốc (An Khang): Tăng trưởng doanh thu hai chữ số và có lợi nhuận vào cuối năm 2024

· Thách thức chính của MWG khi vận hành chuỗi nhà thuốc An Khang là danh mục sản phẩm. Với danh mục hiện tại, mỗi nhà thuốc có thể đạt 450 triệu đồng doanh thu/tháng (so với 1 tỷ đồng của Long Châu), và chuỗi nhà thuốc vẫn đang chịu lỗ. Ban lãnh đạo sẽ tập trung điều chỉnh danh mục sản phẩm cho An Khang trong thời gian tới để tăng doanh thu, cải thiện khả năng sinh lời.

· MWG sẽ mở mới trở lại sau khi tìm được danh mục sản phẩm tối ưu.

Chuỗi cửa hàng mẹ và bé (Avakids): Tăng trưởng doanh thu hai chữ số và lợi nhuận tích cực vào cuối năm 2024

· Cạnh tranh với thương mại điện tử vẫn là mỗi quan tâm hàng đầu đối với mảng bán lẻ hàng mẹ và bé do người tiêu dùng không đòi hỏi nhiều dịch vụ sau bán hàng đối với các sản phẩm chính dành cho mẹ & bé (sữa, tã lót, thức ăn trẻ em, quần áo trẻ em…). Do đó, MWG sẽ không mở mới các cửa hàng Avakids nhưng sẽ tập trung bán hàng online, từ đó tăng doanh thu và biên lợi nhuận. Mạng lưới cửa hàng hiện tại gồm 64 cửa hàng sẽ được sử dụng để trưng bày sản phẩm, bán các mặt hàng không thường xuyên (xe đẩy, ghế ngồi ô tô cho em bé) và các điểm tư vấn.

III. Luận điểm đầu tư:

– MWG LN sẽ hồi phục đáng kể trong năm 2024 so với nền thấp năm 2023 khi BHX bắt đầu có LN

– Trong ngắn hạn, MWG có nguy cơ bị loại khỏi chỉ số VNDiamond Index, điều này có thể gây ra áp lực bán lớn từ DCVFMVN Diamond ETF.

– Vùng mua hợp lý quanh giá 45 -46.

– Giá mục tiêu 70

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}